Apakah erti “Under-Insurance” atau Terkurang Insurans?

Under-insurance adalah suatu keadaan di mana nilai perlindungan insurans adalah kurang dari nilai sebenar (nilai pasaran) untuk melindungi harta atau aset yang diinsuranskan, seperti rumah atau kenderaan anda. Kami akan memudahkan pemahaman dengan beberapa contoh.

Contoh under-insurance bagi insurans kereta adalah seperti di mana seseorang membeli insurans kenderaan dengan nilai perlindungan bagi sebuah kereta Perodua Myvi walaupun kereta yang diinsuranskan sebenarnya adalah sebuah BMW. Jika berlakunya kemalangan atau kecurian, beliau mungkin berfikiran yang beliau akan mendapat pampasan dengan nilai bersamaan dengan kereta Myvi tadi, tapi pada hakikatnya, beliau akan mendapat pampasan yang lebih rendah daripada itu.

Apa ertinya under-insurance dalam insurans kenderaan

1) Bagi kes kecurian

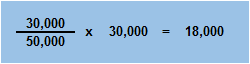

Chong memiliki kereta di mana ketika beliau memperbaharui insuransnya, nilai pasaran kereta itu adalah RM 50,000. Tetapi kerena Chong ingin berjimat, dia telahpun menginsuranskan keretanya pada nilai RM 30,000. Malangnya keretanya dicuri tidak lama kemudian. Memang sah lah beliau tidak mungkin akan dapat membuat tuntutan bagi nilai pasaran keretanya pada RM 50,000. Di sini saja telah pun terdapat satu kerugian besar.

Lebih malang lagi, kerana Chong terlah terkurang insurans (under-insured) keretanya dalam contoh ini, sebanyak 40%, dia tidak akan mendapat pampasan penuh iaitu RM30,000 tetapi hanya 60% daripada nilai insuransnya. Ini adalah kerana termasuknya “klausa purata”. Pengiraannya adalah seperti berikut:

Ini bermakna Chong hanya akan mendapat pampasan sebanyak RM 18,000!

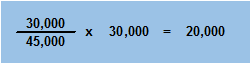

Walaubagaimanapun, ingin kami menerangkan di sini bahawa nilai yang boleh dituntut adalah berdasarkan nilai pasaran di waktu tuntutan dibuat. Bagi contoh di atas, jika pada waktu tuntutan dibuat, nilai kereta Chong telah jatuh kepada RM 45,000, maka di sini Chong akan diberi pampasan RM 20,000.

Lebih murah tidak bererti lebih baik!

Apa yang membimbangkan adalah ramai antara pengguna Malaysia tidak sedar bahawa mereka sebenarnya mengamalkan under-insurance untuk insurans kenderaan mereka. Adakalanya, ejen/ ejensi insurans mengurangkan nilai insurans untuk merendahkan kadar premium pelanggan. Kadar premium yang rendah mungkin menyenangkan anda sekarang, tetapi jika berlakunya kecelakaan, mungkin pula anda akan rasa tertipu. Inilah antara sebab pentingnya bagi anda memiliki ejen atau perunding yang boleh anda percayai, seseorang ejen yang akan menjaga kepentingan anda sebagai pelanggan.

2) Bagi kes kemalangan

Kereta baru Siti bernilai RM 80,000, dia juga ingin menjimatkan wangnya maka dia menginsuranskan keretanya pada nilai RM 60,000. 8 bulan kemudian dia bertemu kemalangan jalanraya di mana dia terpaksa membuat tuntutan dari polisi komprehensifnya. Jumlah yang diperlukan untuk menampung kos membaiki keretanya adalah RM 10,000, di mana nilai pasaran pada waktu tuntutan dibuat adalah RM 75,000.

Sama seperti contoh pertama, klausa purata diambil kira. Siti hanya akan menerima RM 8,000 sebagai pampasan dan bukan RM 10,000. Kos selebihnya (RM 2,000) perlu dibiayai oleh Siti sendiri. Pengiraannya seperti berikut.

Jadi, apa yang telah kita pelajari dari sini?

Semua contoh yang telah dikemukakan di atas menunjukkan kerugian besar dari segi kewangan jika berlakunya tuntutan. Jika anda seorang pengguna yang berpengalaman membeli/ membayar insurans, anda pun mungkin sedar bahawa penjimatan yang anda dapat tidak lah sebanyak mana pun jika anda menurunkan nilai insurans, lebih-lebih lagi jika dibandingkan dengan risiko kerugian yang mungkin anda akan hadapi.

Apakah risiko lain berkenaan Under-insurance?

Kita mungkin berfikiran, “tidak apa lah, sekurang-kurangnya kita masih lagi dapat pampasan, tidak lah seteruk mana jika terkurang insurans”. Tidak semestinya! Jika adanya terkurang insurans (under-insurance), anda akan dibayar pampasan JIKA anda bernasib-baik! Ini adalah kerana syarikat insurans anda mempunyai hak untuk membatalkan polisi anda.

Anda perlu bertanya diri sendiri adakah ianya berbaloi untuk mengambil risiko seperti ini. Di mana anda berjimat beberapa ratus ringgit dalam pembayaran premium tetapi menanggung kemungkinan kerugian beratusan ribu ringgit.